目前,在我国的买方市场形势下,随着竞争的加剧,企业面临的一个重要的挑战就是销售方式的改变,越来越多的客户希望能够以赊购的方式交易,从而获得融资。销售企业则面临两难选择,不提供赊销会削弱竞争能力,提供赊销会面临来自客户的信用风险。许多企业由于不能及时收回货款,造成资金无法有效运转,甚至会面临经营危机,濒临破产倒闭。在我国,很多企业把销售额的增加置于首位,交易中一味重视、迁就客户的需要,不注重信用风险控制。而即使是意识到信用管理重要性的企业,也没有一套行之有效的办法,陷入了“不赊销等死,赊销是找死”的怪圈。授信风险管理是对公司进行信用风险控制的重要环节,其出发点是防范风险、提高效率、增强竞争能力。企业授信管理制度的完善与否直接影响到企业应收账款工作的好坏。据调查,授信管理较完善的企业其坏账占销售额的比率为3%左右,而授信管理不完善的企业这一比率实际达到8%以上。本文对授信风险管理的原因进行了分析与研究,并提出了规避风险的具体办法,希望对企业具有理论与实践的指导意义。

一、授信风险分析

公司授信风险一般是指应收账款无法及时回收、出现坏账损失的可能性。它的两个重要要素,一是损失,二是这种损失的可能性。

1.授信风险产生的原因。①公司自身的原因。从公司自身角度进行分析,根本的原因在于公司内部管理的缺陷,对客户信用风险防范能力的不足给客户失信以可乘之机。缺乏健全的授信管理制度。授予客户的信用在主观的决策控制下运作,缺乏有效的授信决策系统,信用销售的审批程序不健全,财务、销售等相关的部门在授信管理上职责不清、权责不对等。没有统一的授信管理制度。客户的档案不完整,授信的决策和控制缺乏有效的信息支持。重市场,轻管理。企业领导只注重销售业绩,缺乏全面管理的能力。②客户的原因。客户自身经营管理不善、市场决策失误、资本运用不当、购销渠道不畅、债务负担过重等许多因素引起客户资金流动性出现问题,甚至财务状况恶化,从而导致应收账款不能按时收回,造成坏账损失。客户只关注眼前利益,忽视长远利益的短期行为,故意拖欠、欺诈。由于客户在供应链中处于“链主”的地位,产生“客大欺店”的行为。

2.公司面临的授信风险种类。①违约风险。应收账款发生后,可能会由于客户无法偿还而造成损失。这是公司面临的违约风险。②流动性风险。这里的流动性指的是应收账款可立即无损地迅速运转或变现的能力。流动性风险是指公司不能以较低的成本、不能在资产不发生损失的前提下使客户按时履行付款义务的风险。应收账款是公司流动资产的重要组成部分,账款能否按时收回,对公司资产的流动性具有重要影响。如果应收账款能够按时收回,其所产生的现金流入就能够用来满足同期的现金流出的需要;反之,如果应收账款不能按时收回甚至发生坏账,那么,公司原计划的现金流入将会落空,进而严重影响到当期的现金流出计划。倘若企业此时有到期的欠款需要偿还,或者有新的投资机会出现,都会出于应收账款引发的流动性问题,造成公司财务状况出现危机,或者丧失投资机会。这时候,公司管理层往往为保护公司的声誉,不得不以更高的成本来筹措资金。所以,控制授信风险,有效地进行管理,对公司来说是至关重要的。

二、授信风险管理的原理

1.授信风险管理的原则。①目标性原则包括:安全性原则(企业应收账款可以及时收回、免遭坏账损失的可靠性。保证安全性的核心就是有效防范并正确处置各类信用风险)、流动性原则(企业资产可立即无损失地迅速运转或变现的能力,是企业正常经营的前提和必要条件)和盈利性原则(这是授信风险管理要坚持的最根本的原则)。②手续性原则包括:公平性原则(对同一信用水平的客户要公平对待)、准确性原则(对不同的客户进行授信时,对其授信额度和期限的计算要力求准确,防止授信风险的发生)。

2.授信风险管理的基本原理。

授信风险管理作为中期信用管理的一个重要阶段,其基本原理就是实现对授信关键环节的有效控制,达到既能得到信用销售的利益又能合理控制授信风险。而信用额度的确定是授信的关键环节。

信用额度是企业根据客户的偿付能力给予客户的最大赊销限额。它实际上也是企业愿意对某一客户承担的最大风险额。必须从风险和收益两方面同时考虑,对客户的授信额度确定既不能过度严格而失去客户,导致市场份额的损失,影响竞争力,从而影响潜在收益,又不能过度赊销,超过客户的实际支付能力而使企业蒙受损失。信用额度不仅反映客户的偿付能力,而且反映客户偿付的意愿,需要考虑的因素包括:1、客户预期销售额;2、付款期限;3、盈利程度。

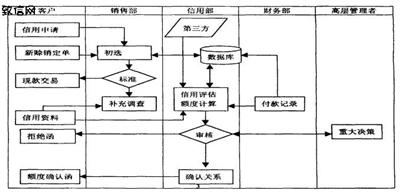

三、授信风险管理的典型流程

授信必须按照一定的流程进行。下图是较为典型的授信风险管理流程。