今天菜导给大家优选七大保险公司的终身重疾险进行对比,让菜友们选择重疾险的时候,有个参考依据。

首先,哪些人适合购买终身重疾险?

重疾险在所有保险品种中,是应该优先考虑的。重疾险分为定期重疾险和终身重疾险。

定期重疾险指在合同的约定时间内所发生了合同约定下的重疾,保险公司就要赔付。一般有10年、20年期、30年期。如果这段时间没发生重疾,保费不能退还。

终身重疾险,故名思议,保的是终身,而且有身故赔付,所以总能拿到赔偿。

终身重疾险相对而言保费较贵,比较适合两种人购买。

第一种,年龄比较大(40岁以上)的人士。主要原因是40岁以后定期型重疾险的费率也很高了,定期型作为一种消费型的保险,40岁以后的保费价格在国内现有阶段和我们的收入相比较而言有点高了。

第二种,有一定经济能力的年轻人购买。如果经济允许,可以考虑终身重疾险,而且越早买越好,一来早买比较便宜,保障时间又长;二来终身型保险在自己身故之后,可以为家人留下一笔钱。特别是“管不住”钱的年轻人,购买终身型保险相当于是强制储蓄(不用太看重收益)。

下面菜导开始评测国内七大保险公司的终身重疾产品。

为了便于比较,及保证比较的公平性,本次评测选取国内排名靠前的几大保险公司的终身重疾产品,包括中国人寿,平安,新华,太平洋,人保,泰康,太平的产品,下面以0岁和30岁男性作为举例的被保人范例进行。

1. 产品价格PK

被保人:0岁,男性。30岁,男性。

对应各公司的终身重疾险的产品价格如下:

以保额10万为例,各个产品的价格区间从一千左右到四千多,相差比较大。对同个产品,年缴费和保额成正比,如果保100万,那么价格就是10倍。

从上表看出,平安人寿的产品只需960元一年,在价格上有较大优势,接下来看看保障范围。

2.保障范围PK

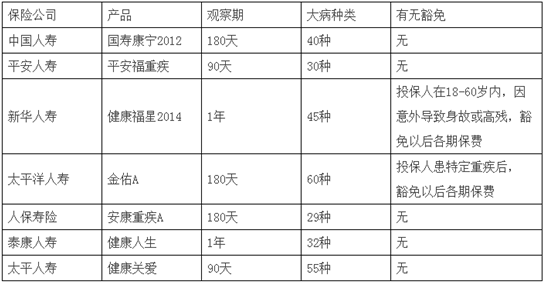

对应上述各种公司的产品责任对比如下1:

注:观察期又名等待期,或免责期。指保险合同在生效的指定时期内,被保险人在这个时期发生保险事故,保险公司不需承担赔偿责任。

观察期越短越好,对投保人也有利。

支持的重疾种类最少的是人保寿险,有29种。最多的是太平洋人寿,达60种。不过菜导觉得比较常发生的重疾种类有保障到是最重要的,多一些发生概率非常低的重疾保障,却加了不少成本,意义有多大还不好说。

菜友们在购买前可以详细查看下这些重疾的种类是哪些,这里菜导就不一一列举。

新华人寿和太平洋人寿有豁免权限,比如,对太平洋人寿的金佑A来说,如果男士A做为投保人,给自己的老婆(投保对像),购买了此保险,假设这段时间A患了特定重疾,那么以后各期保费就可以豁免,不需要继续交,但A老婆仍然享受终身10万重疾保障。