这两天小招同学又莫名的火了,继4月份被某记者曝出“招行一季度461只理财产品,仅28只兑现预期收益”之后,又被曝出5月份“招行5款理财产品没有实现预期最高收益率”。

看到这里大家是不是再一次加深了“银行理财产品不靠谱”的印象?!小招同学表示很捉急也很无奈,乃们就不能理性点么?

今天菜导就试着为大家还原这一系列实现不了预期最高收益背后的事实真相。

首先,我们来看看什么是预期收益率?

预期收益率是发行银行在发行理财产品之初,对银行理财产品最终收益率的预期值。

银行是怎样预测理财产品收益率的预期值的呢?

对于投资比较保守的银行理财产品,如投资于信托贷款、债券的理财产品,银行主要是以信托贷款合同条款、债券的票面利率等基本确定的要素为基础测算,其预测效果也比较准确,故这类理财产品的预期收益率与到期收益率差别并不大,基本都能达到预期收益率。菜导之前经常评测的银行理财产品多属这一类。

那招行那些实现不了预期最高收益的理财产品又是怎么回事呢?

本着对大家负责的态度,大周末的菜导愣是去查了招行5月到期的未实现预期最高收益率的几只产品的情况,发现它们都有一个特点,都是结构化理财产品;看到这里,有过一些理财产品购买经验的人应该大概明白是怎么回事了。

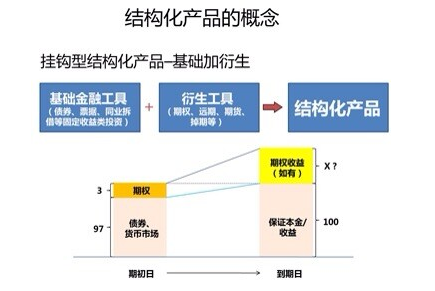

什么是结构化理财产品?

结构化理财产品是指资金投向“基础金融工具+衍生金融工具”的理财产品,为了方便大家理解,菜导找度娘借了张图:

在结构化理财产品的设计中,是有一个最低预期收益跟最高预期收益的;银行通过一系列基础金融工具,如债券、票据、同业拆借等固定收益类投资,可以实现产品的保本保最低收益。而最高收益的实现则完全仰仗投向衍生金融工具,如期权、远期、期货等部分的资金。

以菜导之前分析评测过的“招商银行焦点联动系列之股票指数表现联动(沪深300期末双向连续型带触碰条款)理财计划(产品代码:104290)”为例,这款产品就是典型的结构化理财产品,保本保最低4.5%的收益,当沪深300指数在产品期内涨跌幅位于4.5%至13%之间,产品的收益还会超过4.5%,最高能达到13%。

所以说结构化理财产品还是有一定可取性的,能够锁定最低收益,同时还有扩大收益的空间,典型的稳定中求发展型产品。

结构化理财产品最终是否能够实现最高收益或次高收益是跟市场情况密切相关的,有一定的概率,实际上结构化理财产品实现最高预期收益的概率很小,所以有时候最高预期收益有点噱头的感觉。

不过话说回来,因为小招同学比较热爱发行结构化理财产品,最近市场行情不佳,屡屡不能实现最高预期收益,所以造成大家这样的印象。其实大家在选购结构化理财产品的时候就应该明白,实现预期最高收益没那么容易,是有一定的概率的。另外菜导强烈建议小招同学也考虑下市场行情,发一些大家能多赚钱的产品吧!