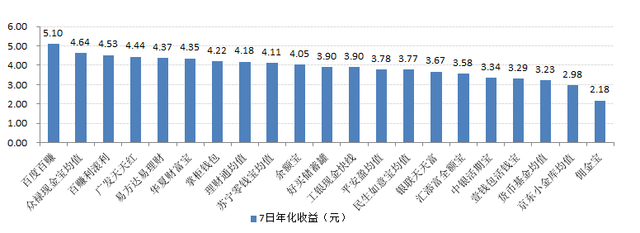

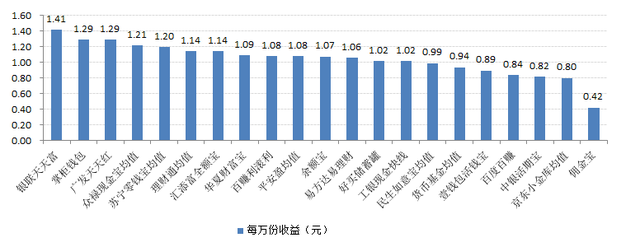

6月1日,27只宝类基金7日年化收益率跌破4%的多达14只,每万份收益跌破一块的则多达15款,近期呈现整体走弱的态势;6月1日起售预期年化收益率在5%(含)以上的银行理财产品共计26款,3款预期收益超6%,预期最高收益率为6.8%;上周,国内各类型基金均上涨,其中混合型、股票型和债券型基金表现居前,涨幅分别为1.03%、1.00%和0.48%, QDII型和指数型基金表现相对居后,跌幅分别为0.90%,0.79%。

1、宝类理财产品:14款产品收益跌破4 持续走弱

提示:上周公开市场没有逆回购操作,也没有逆回购到期。资金面整体仍保持较宽松状态,7天质押式回购的加权平均利率为1.9338%,较前一周下降2.26个BP。短期资金利率已经降至历史较低水平,下行空间不大。本周新股发行冻结资金预计在8万亿左右,预计短期对资金面将形成一定干扰,货币基金收益有望抬升。[详见宝类日报]

2、银行理财产品:3款预期收益超6% 最高6.8%

提示:股指涨得多,挂钩股票的理财产品收益未必高,具体情况要看结构性理财产品设置的条款。例如某银行推出的一款指数挂钩型理财产品,预期收益最高为8.2%,最低为1%,如果股市涨幅或跌幅远超过理财产品设定的基准线,按照产品设置的条款,投资者只能获得最低收益率1%。

六一儿童节,不少银行推出与孩子相关的理财产品,而且收益率比常规产品有所提高。其中一款儿童节产品预期收益达到5.6%,问鼎近期银行理财市场。在理财收益率下调的背景下,这类专属理财产品收益率十分诱人。在近期发售的理财产品中,预期收益率超过5%的有13款。“节日理财产品本质上与常规产品并无明显差异,投资者在购买时除了考虑预期收益,还应当考虑资金成本。”某股份制商业银行理财经理透露,节日理财产品募集期从5天到10天不等,由于募集期以活期利率计息,因此会摊薄理财产品的实际收益。[详见理财日报]

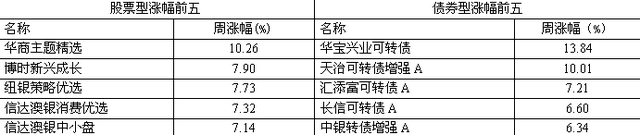

3、基金:债券型最高周涨13.84%

股票型基金投资策略

宏观面:1-4月份规模以上工业企业累计实现主营业务收入32.9万亿元,同比增幅跌破2%,主营业务收入仍处于下行通道,企业依然面临需求不足的困境。4月份,企业产成品存货周转率和应收账款周转率双双下降。4月份企业资产负债率仍偏低,显示企业负债经意愿持续低迷,预计未来稳增长政策会继续加码。

政策面:上周,证监会继续严查场外配资和特定交易系统,证监会对部分市场违规行为正在采取严厉监管措施;此外,政策面正在扩大市场开放、加快股票供给速度、引导资金均衡配置。周末也有较多政策面消息:证监会主席肖刚要求对市值管理进行讨论;证监会官员称“我们我们鼓励上市公司通过正确的发展战略创造价值,但是坚决反对任何违反‘三公’原则的行为”;申万宏源暂停中国平安融资买入,两融再遇调整。整体不难看出,目前市场呈现监管趋严,供给加大的特征。

资金面:上周公开市场没有逆回购操作,也没有逆回购到期。资金面整体仍保持较宽松状态,7天质押式回购的加权平均利率为1.9338%,较前一周下降2.26个BP。短期资金利率已经降至历史较低水平,下行空间不大。下周新股发行冻结资金预计在8万亿左右,预计短期对资金面将形成一定干扰。

情绪面:上周,偏股型基金仓位上升3.54%,当前仓位76.88%。其中,股票型基金上升4.06%,标准混合型基金上升2.81%,当前仓位分别为84.63%和65.99%。此外,由于券商相继调整两融事项,融资融券余额上周大幅回落,截至2015年5月29日,融资融券余额为1.353万亿元,较前一周回落0.669万亿元。

总体上来看,主导市场上行的基本逻辑(资金利率下行,居民财富再配置)没有根本的改变,从中长线看,目前仍处于牛市途中,市场呈现监管趋严、供给提速的特征,短期市场波动幅度加大,整体上建议投资者维持在6-8层仓位,均衡配置偏向小盘,稳健取胜。

债券型基金投资策略

上周中债总财富指数收于158.8304,较前周下跌0.31%;中债国债总财富指数收于158.6061较前周下跌0.33%,中债金融债总财富指数收于160.3078,较前周下跌0.32%;中债企业债总财富指数收于148.3623,较前周下跌0.23%;中债短融总财富指数收于147.5425,较前周下跌0.04%。

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为1.94%,下行44.35个基点,十年期国债收益率为3.60%,上行17.94个基点;银行间一年期AAA级企业债收益率上行20.68个基点,银行间三年期AAA级企业债收益率上行22.18个基点,10年期AAA级企业债收益率下行3.80个基点,分别为3.47%、4.11%和4.63%,一年期AA级企业债收益率上行12.68个基点,三年期AA级企业债收益率上行16.18个基点,10年期AA级企业债收益率下行5.80个基点,分别为4.28%、5.01%和6.24%。

资金面,本周公开市场没有逆回购操作,也没有逆回购到期。资金面整体仍保持较宽松状态,7天质押式回购的加权平均利率为1.9338%,较前一周下降2.26个BP。短期资金利率已经降至历史较低水平,下行空间不大。下周新股发行冻结资金在8万亿左右,预计短期资金利率产生一定波动。央行重启定向正回购,是为了防止短期流动性过于泛滥,并不是货币政策的收紧。

经济面,1-4月份规模以上工业企业累计实现主营业务收入32.9万亿元,同比增幅跌破2%,主营业务收入仍处于下行通道,企业依然面临需求不足的困境。4月份,企业产成品存货周转率和应收账款周转率双双下降。4月份企业资产负债率仍偏低,显示企业负债经意愿持续低迷,预计未来稳增长政策会继续加码。

总结一下,受地方政府债务因素和股市资金分流的影响,上周债券市场受到较大冲击。短期资金利率仍继续维持在低位,在经济仍处于较低迷状态下,未来稳增长政策有望继续加码。总体上,债券市场近期将继续维持震荡行情。

QDII基金投资策略

上周美股普跌,道琼斯工业指数下跌221.34点,收于18010.68点,跌幅为1.21%;纳指下跌19.33点,收于5070.03点,跌幅为0.38%;标普500下跌18.69点,收于2107.39点,跌幅为0.88%。截至5月29日,恒生指数全周下跌568.64点,收报27424.19点,跌幅2.03%。本周国企指数大跌329.55点,收报14103.81点,跌幅2.28%。

根据美国近期公布的数据,表现参差不齐,但相较于之前公布的第一季度经济数据已稍有改善,美国经济正以一种温和的态势一步步地复苏。对于美国加息的预测或与耶伦主席预测相同,但步伐会较为温和。目前欧美股市相对平稳,美国纳指更一度创下新高,由于目前债市前景欠佳,10年期长债利率与美联储副主席费沙的推测仍存在一段距离,或令部分资金回流股市。但由于欧美市场相对缺乏机会,部分资金或流向个别新兴市场。短期美股市场向上突破的概率与空间均不大,或保持高位横盘整理状态。港股方面,受两地基金互认消息所刺激,港股周一一度上探今年高位阻力线28500点水平,但未能突破。后因A股急速下挫,带动恒指大幅回落。但近期的措施主要是针对防范A股市场短期过热,同时政府对实体经济的政策及财政支持力度仍在加强。如我们前期强调的,香港本地股票和港A股,普遍估值处于低位,港股的短期调整幅度有限。两地基金互认、深港通一系列政策是无疑是一记强力催化剂,将逐步带来大量实际的南下资金。

4、信托、私募

渤海信托深陷“多事之秋”,该公司两款信托产品同时面临着违约风险。安徽大雄特定资产收益权项目集合资金信托计划的流动性风险还未解除,安徽中杭股份流动资金贷款项目集合资金信托计划又陷违约旋涡之中,利息逾期超过一个月仍没有兑付。

现场调查证实,安徽中杭信托计划的借款人安徽中杭股份有限公司已是官司缠身,利息逾期只是整个局面恶化的一个开始。目前,中杭股份作为被执行人,有累计执行标的超过1.2亿元的4起案件正在执行中。而安徽大雄项目也已经停工多时,或面临烂尾的风险,信托计划主要还款来源的安徽大雄华东商贸城三期项目尚未开盘。