90后大学生财商现状如何,财商教育是否需要加强?5月3日,清华大学发布了当代青年财商认知与行为调查报告,首度揭示了这一群体的财商状况。报告用数据翔实地展示了90后大学生财商特征,出人意料的是,这一群体对提升财商素养的需求非常迫切。

首份大学生财商摸底 数据喜忧参半

《中国青年财商认知与行为调查报告》由清华大学媒介调查实验室,蚂蚁金服商学院,清研智库三方合作完成。在全国31个省市自治区采用线上调研与拦访调查相结合的形式,筛选出有效样本总量4980个,最终形成报告。

报告显示,目前90后大学生存在4方面财商特征:财商观念存在明显误区;消费社会化和消费无计划性并存;理财意识勃发和财商素养欠缺;互联网金融接受度高但风险甄别能力不足。

清华大学媒介调查实验室主任赵曙光说,财商指认知、管理和创造财富的能力,在现代社会被认为是继智商,情商之后最重要的生存技能。目前各种形式的互联网金融服务和产品在大学生中被广泛使用,但我国的财商、金融普及教育并未跟上,调查有助于我们了解90后大学生真实的财商现状。

大学生理财动机强 银行理财产品知晓度最高

不良P2P产品抬高大学生收益期望值;三成盼年化过10%

“你不理财,财不理你”, 90后大学生已经不是传统观念中的“纯消费者”,打理自己手上的钱财让财富增值,在如今的大学校园里一点也不稀奇。调查显示,这一群体对理财的接受程度很高,15.6%的人对理财持“非常欢迎”态度,44.6%的接受理财,只有0.5%的人对理财非常反感。这意味着有60.2%的90后大学生,有着较为强烈的理财动机。

虽然90后常常被认为是新新人类,但在理财产品的知晓度上,90后大学生认知最高却是传统银行的理财产品和服务,其次才是更新的互联网金融。

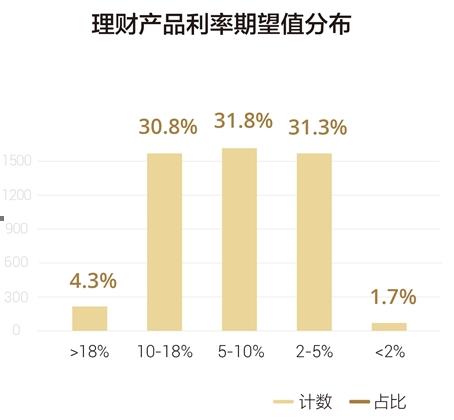

在旺盛的理财需求背后,有几个调查数字也显出90后大学生理财知识储备不足。受一些高风险互联网金融理财产品虚假宣传的影响,存在明显的理财误区,亟需加强教育和引导。例如,尽管目前处在利率下行周期,市场上各种金融理财产品投资收益普遍下降,但90后大学生的理财预期却很高,30.8%的人理财产品利率的期望值在10%-18%之间,更有4.3%的人期望在18%以上。在成熟投资者看来,不应片面追求如此高的投资收益,因为那意味着高风险。可不少90后大学生们并不这么认为,调查中有62.2%的人认为市场上是存在利率很高、风险很低的投资理财产品的。调查中发现,这种错误观念的形成,和一些不法P2P不断宣传“高收益、低风险”有很大关系。如果不对90后大学生在投资理财上的误区加以纠正,则容易被不法分子拖入泥潭。

1块钱也要打理 四成投资意愿低于1000元

大学生理财“草根化”凸显互联网理财意识觉醒

理财并不是有钱人的专利,不管钱多钱少,只要运用合理都可以进行打理。自2013年余额宝横空出世,开启了1元钱起理的碎片化理财时代后,整个社会的投资理财门槛大大降低,加速了理财观念在全社会的普及。

调查显示,这一“草根化”,“碎片化”理财观念也在大学生中形成市场。有24.1%的90后大学生认为即使是1块钱也可以尝试进行理财,有40.6%的人意愿投资金额在1000元以下。这样的结果表明,大学生理财意识已经初步觉醒。但受腰包所限,真正能用于投资理财的金额并不大。

四成大学生炒股高风险理财偏好令人忧

2015年A股的牛市,吸引了不少新投资者的加入,其中就不乏90后大学生的身影。在90后大学生中最受欢迎的两种理财方式是炒股票和买基金,40.2%的受访90后大学生参与过炒股,36.7%的受访人买过基金。股市的热浪也吹进了象牙塔内,让不少大学生跟着涌入股市。然而,炒股有风险,入市需谨慎。大学生的风险承受能力毕竟较弱,如此大比例的90后大学生参与炒股,也显示了加强财商教育的紧迫性。

让人稍微感觉可以松一口气的是,大部分90后大学生通过炒股、买基金、买理财等方式进行投资,并不是为了“一夜暴富”。参与理财最主要的动机是“练手”,选择 “积累社会经验,提升个人投资技能”作为第一目标的占到63%,其次才是“提高个人生活水平”、“为下一步创业积累资金”、“发展个人兴趣爱好”等。

大部分大学生愿试水互金理财

在互联网金融深入千家万户的潮流之下,调查发现:在未来一年内,有多达40.06%的大学生有意愿购买互联网金融(服务)。还有22.75%的大学生选择了“未来,等互联网发展成熟之后,会考虑使用互联网金融产品(服务)”。

目前一些高风险甚至伪互联网金融产品在校园内给一些大学生带来伤害,有声音建议彻底禁止互联网金融产品进入校园。但调查显示,在当前校园财商教育缺失的背景下,许多大学生认为可以通过购买互联网金融产品而得到“实战经验”,45.1%有大学生选择了”尝试各种互联网金融产品,在‘实战’中学习”的选项。说明互金产品在90后大学生中拥有较高的正面形象。

调查发现,手机成了大学生理财的主要工具。大学生在手机里普遍会安装1-3个理财软件,当然安装不等于实际进行理财。如果进行实际的理财,七成以上的大学生会选择2-3种理财产品进行组合购买。

几大典型财富误区 财商教育亟待加强

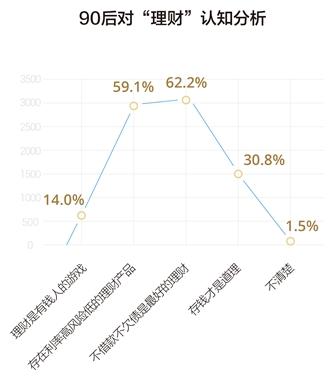

“不欠债不贷款是最好理财”:约59.1%的学生认为“不欠债、不贷款才是最好的理财方式”。

“君子爱财,取之有道”,在我国,关于财商教育的古训源远流长,但社会、家庭、学校对孩子的财商启蒙普遍较晚,应该给孩子、学生灌输正确的金钱概念,既要量入为出,又要明白钱并非省出来的,而是通过流动创造财富,短期“养成不乱花钱的习惯”,长期应该培养“独立的生活能力与经济承担能力”。

“世上有高利率、低风险的理财产品”:有62.2%的学生搞不清风险与收益的关系,认为世界上存在“利率又高、风险又低的理财产品”。分析原因,一方面说明大学生还未建立健全、健康的理财观念;另一方面说明现在部分宣传“高收益低风险”的p2p理财产品在大学生中有一定市场,值得警惕。

“盲目憧憬高收益理财产品”:或许因为对“高利率、低风险”理财产品的盲目憧憬,有六成以上学生期望高收益率的理财产品。在给出央行一年期正常存贷款利率的前提下(一年定期利率是2%;一年贷款基准利率是4.85%),有31.8%的学生期望理财产品的收益率在5%-10%之间,更有30.6%的期望达到10%-18%,说明90后大学生普遍存在金融知识储备不足,也缺乏足够风险甄别和应对能力。

消费“成人化”

但花钱“不成熟” 媒体曾报道过一名大学生两个月的电话费单据长达33米,部分舆论将90后贴上了“败家”标签。调查结果显示,近六成的大学生消费区间在1000-3000元/月之间,28.2%的大学生消费额度在3000-5000元/月,极少数在8000元以上。

根据国家统计局发布的2015年国民经济和社会发展统计公报,2015年城镇居民人均消费支出21392元。大学生的消费数据与全社会整体水平相当。而消费结构上也出现一致化特征,调查显示,近七成(68.8%)的大学生选择了日常购物支出,62.4%的大学生选择了休闲娱乐,超越了食品的消费支出。说明90后大学生消费“成人化”,抑或“社会化”趋势明显。

大学生的消费随意性大,寅吃卯粮,大学生上半学期小康生活,下班学期省吃俭用的情况并不少见。数据显示,40.5%的大学生消费时没有计划、随心所欲,22.7%的大学生消费计划不明晰,仅有9.8%的大学生有非常明确的消费计划,并能坚持。

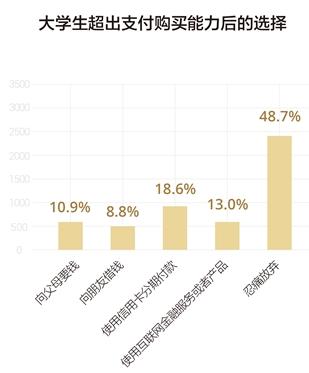

口袋里没有钱之后,怎么满足自己的消费需求?90后大学生的选择也有了一些新的变化。四成90后大学生会采用“金融手段”满足自己消费需求,其中18.6%的大学生会选择分期付款,13.0%选择使用互联网金融服务或产品。这是互联网环境下成长起来的90后,与其他时期青年的时代差异。

值得注意的是,很多大学生在选择“金融手段”时,还缺乏甄别能力。如果不进行正确的引导,很容易受到“低风险、高收益”等理财宣传手段的误导,从而增加了投资亏损的风险性。

七成大学生想学但无处学 校园财商教育待加强

本次调查发现,约七成大学生对提高自身的财富管理技能有着强烈渴望。在受访大学生中,41.4%的大学生认为财富管理技能作用较大,28.4%的大学生认为财富管理技能是一项必备技能。两者合计69.8%。只有不超三成的大学生认为财富管理技能作用不大、没有作用或“说不清楚/不确定”。

大学生对财商教育也普遍持欢迎的态度。有19.8%的大学生选择了“非常支持”选项,他们认为“财商是智商和情商之后,现代人离不开的第三种基本素养,也是早日实现财务自由的有效手段”。有18.5%的大学生点选了“支持”选项,认为“懂得省钱诀窍或赚钱技能,总归是好事”。有47.1%的大学生点选了一个偏中性的支持选项,认为“因人制宜,有兴趣或需求的人可以尝试接触一下”。 以上三项相加,总计85.4%的大学生构成了财商教育的潜在需求者。

调查结果显示,90后大学生认为社会环境、网络环境、学校教育三大因素成为影响大学生投资理财观念和能力形成的主要因素。与此同时,90后大学生认为学校财商教育、实际理财投资、网络媒体传播是靠谱的财商教育途径。57.5%的大学生首选学校教育作为财商教育的靠谱途径,他们希望学校财商教育的模式是“大学的选修课、公开课等开放式进座”。其中,更有39.7%的大学生甚至认为财商课有“纳入大学生必修课作为通识教育”的必要性。有49.2%的大学生认为社会媒体、专业财经网站等媒体传播也是重要的财商教育渠道。

财商学什么,八成大学生最需要“理财知识和方法”。83.4%最希望学到理财知识与方法。第二渴望学到的是财富故事和成功案例,第三渴望学到的是正确的财富观念和态度,第四是靠谱的理财产品。

中国青年财商公益计划启动

设立财商公共课、选修课、奖学金、测试等项目夯实计划

为满足90后大学生对提升财商素养的需求,同时响应“一行三会”提高国民金融素养的号召,报告发布现场,蚂蚁金服商学院牵头,联合了清华,北大,人大等10多家国内知名高校,建设银行,邮储银行,招商基金等30来家金融机构,以及10多家权威媒体,共同发起此项公益计划。

据悉,未来这一计划主要从八个方面着手推进,包括发起机构共同搭建财商培养、金融教育的学习平台和生态组织;和教育部门、高校联动,推动设立金融、财商基础知识公共课、选修课、专题讲座、在线财商测试、实践等公益产品和服务;在部分高校设立财商奖学金,力争通过生态合作伙伴等各方努力,使各种金融教育覆盖100所院校、惠及100万学生,服务1000万青年、学子。

(新浪网)