据外电报道,继2012年1月初普华永道的“天价罚单”之后,美国上市公司会计监督委员会(PCAOB)近期对安永会计师事务所处以200万美元的罚款,理由是安永在对一家公司的审计工作中存在违规操作,这是该机构迄今开出的最大金额罚单。人们也许还记忆犹新,2011年4月初,普华永道印度五家子公司因在印度软件公司萨蒂扬(Satyam Computer Services Limited,NYSE: SAY)假账案中的失职,遭美国证券交易委员会 Securities and Exchange Commission, 缩写SEC起诉。这五家公司以600万美元罚款与SEC和解,创造了SEC对境外会计师事务所开出的最高罚单纪录。这五家子公司还被禁止在六个月内接收美国新客户。此外,它们还要对高管和雇员进行证券法和会计准则方面培训,修改其审计规则和程序等。

层出不穷的丑闻,使得会计师事务所一直引以为傲的审计业务独立性,受到了外界的质疑。对外部审计师从事咨询业务,许多人提出质疑,他们认为会计师事务所接受某一公司审计业务,并从事同一公司的咨询业务和收取巨额咨询费用时,会影响会计师事务所的独立性。特别是当外部审计师的审计意见与公司管理层的意见明显不一致时,他们可能因为担心被公司的管理层解除合约,因而会屈从或妥协管理层的意见,而这种行为造成了利益冲突现象。

正因如此,2002年7月美国颁布的《萨班斯-奥克斯利法案》(以下简称)《萨 o 奥法案》,就明确规定,确保董事会审计委员会负责外部审计师的聘用、费用支付,并对其工作进行监管的机构。如何才能有效增强外部审计师的独立性正逐渐成为各国政府上市公司证券监管部门关注的首要问题。

一、 增强外部审计师独立性的法规和相关措施

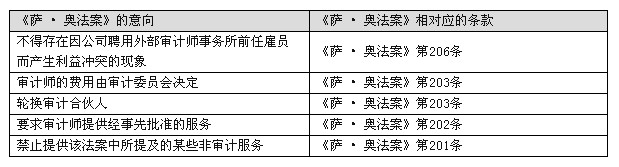

《萨•奥法案》增强外部审计师的独立性主要强调排除在外部审计师履行工作中可能造成利益冲突的任何阻碍因素。排除潜在冲突的做法如下:(1)取消或最大限度地减少咨询工作;(2)确保外部审计师事务所的成员不能成为公司的员工,并随后立即聘用该审计事务所;(3)更换负责审计的合伙人;(4)增强外部审计师的职业道德标准的,增强审计师的独立性。

《萨•奥法案》关于增强外部审计师的独立性的条款

二、在内部控制评价中增加对外部审计师独立性的评估

为了增强外部审计师的独立性,企业内部控制评价的评估人员应关注的事项有:

(一)外部审计师不得从事《萨 o 奥法案》所禁止的业务。

《萨•奥法案》规定了外部审计师不应当从事的咨询业务类型。例如,不允许提供税务处理等咨询服务。虽然,审计委员会可以批准某些咨询服务,应当取消或最大限度地减少外部省级从事咨询服务。

(二)外部审计师应遵守与审计委员会签订的“合同”内容。

审计委员会应规定对外部审计师的报酬方案,指明他们需要外部审计师提供何种验证报告,规定外部审计师可以提供的咨询服务种类等。审计委员会应当确定外部审计师在“合同”范围内开展其业务工作。

(三)不存在规定的潜在的个人冲突。

《萨 o 奥法案》指出,负责委派任务的审计合伙人应当进行轮换,并且公司聘用的外部审计师事务所的前雇员不得协助聘用外部审计师。另外,分配审计任务的会计事务所成员,或直系亲属不得与公司正在开展的业务有某种利益冲突的关系。

三、如何评价外部审计师的独立性

为了有效地评价外部审计师独立性,可以考虑以下措施:

(一)获取审计委员会与外部审计师之间签订的合同协议与证明文件的复印件,确保外部审计师遵守与审计委员会之间签订的协议。

(二)审阅或获取外部审计师关于其员工利益冲突的证明文件。外部审计师应当提供一份关于执行审计任务的员工无利益冲突的声明,即说明这些员工本人及其直系亲属与正在接受其审计公司不存在利益冲突的关系。

(三)获取外部审计师对其服务收费开具发票的所有文件副本。评估人员应当对这些发票进行审核,确保仅对授权许可的服务付费开票,并且支付的费用报酬是依据审计委员会提供的指引。

四、增强外部审计师的职业道德

对于外部审计师事务所,还是咨询公司如何开展咨询业务,美国证券交易委员会(SEC)、美国注册会计师协会(AICPA),还是其他的政府相关部门都没有特别的规定。但是当这些公司从事上市公司或公营部门的业务出现违规行为时,美国证券交易委员会就会介入进行调查;当某一公司违法时,例如欺诈、舞弊、贪污等行为发生时,美国司法机构也会介入。