2013年初,大陆警方办案期间意外查获鸿海集团(大陆即为富士康)“表面组装技术技术委员会”总干事兼经理邓志贤的犯罪事实,鸿海集团高层涉嫌向供应商索贿的消息就此被媒体披露,同时引发了鸿海集团体系内反腐浪潮。那么,这场“贿赂门”缘起何处?

一、鸿海采购体制

鸿海的采购制度主要分为BOM(物料清单)采购和非BOM采购。其中BOM部分是用于生产产品所需的配件和原料,通常较大部分为消耗品;非BOM采购则是指在生产过程中需要的生产资料,包括设备、辅料等等。

凡是能进入鸿海采购供应商清单的供应商均需经过严格的筛选。在所有产品(BOM与非BOM)采购之前,供应商必须具备完整的法人资质,产品安全性需达到各种认证要求。在筛选过程中,会先安排生管(生产管理)、品管(品质管理)、工管(工程管理)、经管(经费管理)这四部门的主管去察看工厂。但若采购涉及非BOM的设备或者BOM具有特定生产工艺的产品,技委会将进行终审,经审查合格后,才能发给供应商一个编码,即表示其已获得采购资格。

这些技委会的人员,在采购方面有一定的决定权,在采购中充当的角色,就类似于国内众多招投标中心的“专家委员会”。凡是涉及到专业领域的生产工艺与生产技术问题,必须由技委会来审查产品生产工艺的合理性。

在筛选好供应商之后,还须对产品进行试样。试样合格后,就开始进行报价。鸿海擅长比价,所以采购方会经常被要求降价,这会给供应商带来较大的利润压力。这正是采购方向鸿海集团采购高管贿赂的缘由之一。

供应商与鸿海签订供货合同后,就能得到供应商编码,但这并不意味着可以持续安稳的做鸿海的供应商。因为每季度一次的评估将直接影响供货商的供货权。每次评估,仍然是由生管、品管、工管、经管这四大管线上的人共同负责,共同评估。

二、采购体制漏洞

四大管线是鸿海创造性建立的独有管理方式,这四个管理部门各自独立,但又密切协同,对企业的日常生产运营进行监控管理。这种管理体系看似非常“完美”,因此供应商要同时搞定四个负责人所需付出的代价将相关不菲。但其实不然,通常四大管线的负责人都隶属于事业群(鸿海集团下面设有诸多事业群,分管不同板块)下面的垂直部门。“如果事业群的老总打招呼,情况就会不同。” “除了与事业群老总‘合谋’之外,像SMT这样的技委会在设备采购方面还拥有主导权。虽然四大管线的人都必须把关,但技委会是最后签字的。而且,假如四大管线中的其中任何一个部门不签字,技委会还能给他们施加压力,促使采购得以通过。”

正是这样的制度设计,无形中让邓志贤等技委会的关键人士拥有了核心的采购决策权。据悉,2012年邓志贤所在的SMT涉及的采购额高达百亿元人民币,执掌SMT多年的邓志贤也由此成为各路供应商“上供”的重要对象。

案例评述:

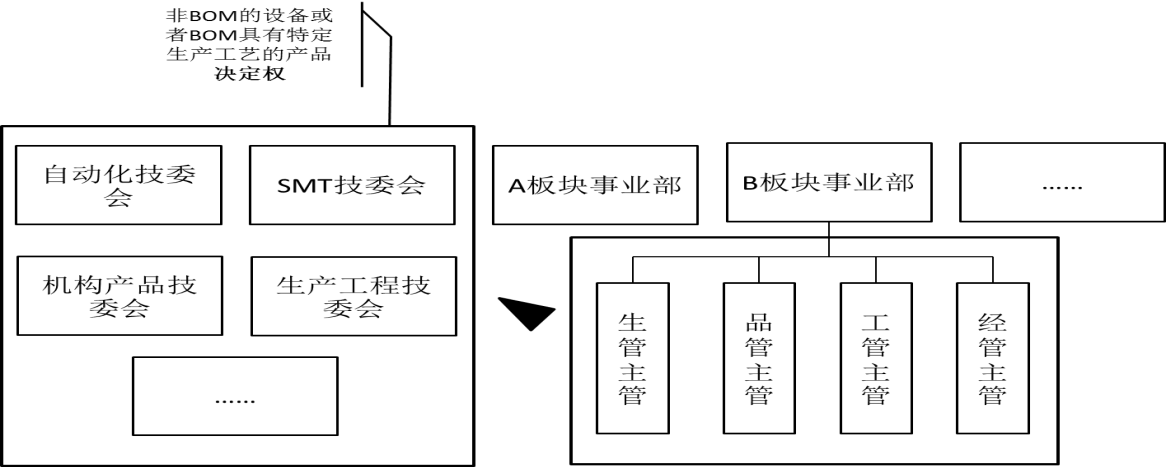

鸿海在采购环节出现舞弊行为主要的问题是“权力过于集中而干部又缺乏自律的情况”,从而引起的公司高层舞弊,导致采购货物质好价更高。总体而言,可以说鸿海的采购管理制度是全面完整的,通过设立多个条线和机构共同参与采购环节(详情结构见下图),以期通过相互制衡来减少舞弊发生的可能,看似完美,但最后的决策权还是集中到公司几个管理高层的手中,这无形中为受贿人大肆收取贿赂提供了温床。

从上图中,可以看到鸿海按板块不同,设置了若干不同的事业部;在事业部下面,又按生产、品质、工程、经费设置了不同的管理部门。这四个部门在一定程度上确实能做到相互制衡、相互监督,但是却不具有供应商选择和采购的决定权。与这四个主管部门相对应的是左边这30多个技术委员会,他们按专业领域进行划分,对归口的设备和物资的采购具有决定权。

“虽然四大管线的人都必须把关,但技委会是最后签字的。而且,假如四大管线中的其中任何一个部门不签字,技委会还能给他们施加压力,促使采购得以通过。”正是这样的架构设置以及授权体系给予了SMT负责人邓志贤等权利寻租的空间。

同时,在技术委员会承担过大的领导决策权的同时,整个事业部在采购管理流程中未见设有其他的监督机制来予以制衡,最终致使高管失足,身陷“贿赂门”。下面我们将详细剖析鸿海集团在采购流程设计方面存在哪些缺陷:

1、加强采购流程规范性,优化供应商商务资格管理

目前鸿海采购制度对供应商资质与供应商技术方面的把控较为严格,不仅要求四大管线领导共同参与供应商资质审查,每季度从生产、品质、工程与经费四个角度组织供应商评审,还要求涉及提供非BOM的设备或者BOM具有特定生产工艺的产品供应商资质需要技委会终审。

但是采购要求一般包含商务要求与技术要求。在本案例中,我们建议鸿海能够将对供应商的商务要求与技术要求分开单独管理,加强商务要求环节的管理。事业群下属部门与技委会只能对供应商资质与供应商技术水平发表意见并有终审权,但是对于商务审核应由其他专门的机构或人员进行评审与决策,比如设置价格管理委员会负责各项物资及设备的市场价格调研、数据编制与更新、商务价格的谈判等。最终由两个委员会共同协调,选择性价比最合适的供应商予以采购。简而言之,就是通过将采购中的商务要求与技术要求这两项管理职能相互剥离的方式,弱化事业群老总与技委会对鸿海最后采购供应商选择的影响力。

2、加强财务环节管控,建立子公司的内部制衡机制

像鸿海这样采购频繁、量大的公司,采购的数据信息非常充分。集团公司财务部应建立统一的数据库,并对成本数据进行收集、整理和分析,一旦在付款环节发现单价严重偏离其他事业部或以往数据,可以及时调查原因。

此外,很多集团公司通过委派财务总监的形式来实现子公司高级管理层之间的相互监督和制衡。在本案例中,虽然事业群老总与技术委员会总干事兼经理邓志贤对采购商的选择方面有决策权,但是每次采购付款时要求财务总监进行核价和审批,并且财务总监由集团统一委派,这样可以构建一道防火墙来防止类似舞弊事件发生的。当然,为了充分发挥财务负责人的监督作用,子公司的财务总监应由集团总部进行统一的考核和奖惩,还应进行定期轮岗。

3、加强公司内部监督力度,改善公司反舞弊的内部环境

本案例中鸿海采购窝案的曝光是由于大陆警方在破获另一起案件时一位犯罪嫌疑人自发的举报,也就是说公司内部并未察觉公司高层在采购上的舞弊行为。所以这也提醒鸿海,公司内部应该建立有效的反舞弊机制。其一,公司应当努力健全防范、发现和处理舞弊行为、优化内部环境的重要制度安排,明确反舞弊工作的重点领域、关键环节和有关机构在反舞弊工作中的职责权限,规范舞弊案件的举报、调查、处理、报告和补救程序。其二,建立监督机制,开展常规与专项审计。比如,对下属各事业部或子公司在工程、采购等方面是否存在舞弊的机会与事实予以重点关注。此外公司应当设立内部监督部门定期或不定期的对采购的询比价情况等重点关注事项进行审计监察。