“零售企业预算是一种系统的方法,用来分配企业财务、实物及人力等资源,以实现企业既定的战略目标。企业可以通过预算来监控战略目标的实施进度,有助于控制开支,并预测企业的现金流量与利润。”预算合理与否直接影响着企业经营目标的实现和员工工作积极性的发挥,而衡量一名门店店长是否优秀的一个重要指标是看其对各项预算指标的达成情况。

预算的“枢纽”作用不言而喻。

零售企业如何来编制预算,首先要了解财政部等五部委下发的《内部控制应用指引》控制手段类-全面预算控制,此为预算编制的战略方向层面要求;其次可以学习零售行业预算编制的具体操作方案,此为预算编制的技术层面指导,也是最容易落地和见效的。本人把《内部控制应用指引》-全面预算与零售行业预算编制现状相结合,同时通过多家顾问企业年度预算编制的实践经历,特提出预算编制九步法,供大家参考。

第1步:成立预算组织与召开年度预算编制启动大会

成立预算组织体系,包括预算管理委员会,预算管理办公室,预算执行单位。预算委员会是预算管理的决策机构,其成员包括企业董事长、总经理、副总经理、财务总监、采购总监、营运总监等高管,由董事会任命,主任一般由董事长担任。

预算管理办公室是预算管理委员会的日常工作机构,在预算管理委员会的领导下工作,并向预算管理委员会报告工作。预算管理办公室具体负责预算的编制、报告、执行和日常监控、调整、考核等。为简化,预算管理办公室可以设在财务部,人力资源负责人(负责考核方案)与信息负责人(负责数据支持)要加入预算管理办公室,预算办负责人可以财务总监或财务经理担任。预算执行单位就是分别执行运营预算或财务预算并承担相应责任的组织单位,如各门店,采购部,信息部等。门店店长与部门负责人为预算执行单位负责人。

预算编制对于一家企业来讲是一件非常重要的事,完成预算编制工作一般需要2个月左右的时间,如果预算周期是1月1日至12月31日,每年的10月中旬就要开始实施,12月25日完成预算批准与新年度目标责任书签订。成立预算组织之后,在每年的国庆高峰销售总结会召开之后就可以召开新年预算编制启动大会,会议议程有三部分,一是董事长致预算编制启动大会开幕词,二是人力资源总监(或相应高管)宣布预算委员会职责与成员名单,三是财务总监进行预算编制动员与编制思路培训。会间要有拍照,会后要有宣传快讯。

第2步:预算进度表编制与各部门预算表单设计

预算进度表包括预算委员会,预算管理办公室,营运部,采购部,拓展部,后台部门等工作内容与完成时间。时间进度是预算编制工作非常重要的控制节点。下表为预算管理办公室的工作内容,供参考。为简化,10月只列出几点时间,实际上是10月、11月、12月。

一张预算编制进度表,提纲挈领,明确了各部门预算编制的内容、完成时间、责任人,让预算编制工作有的放矢,让预算编制考核工作有法可依!整个经营预算编制完成之后,财务部要进行试算平衡,要完成简化的资产负债预算表编制,利润预算表编制和现金流量预算表的编制,这三大预算表编制完成,标志着我们完成了新一年度预算编制工作。

预算编制也要追求标准化,预算管理办公室要制定营运部,采购部,后台部门等各部门预算表单,各部门按表单填数字,千万不要“八仙过海,各显神通”。

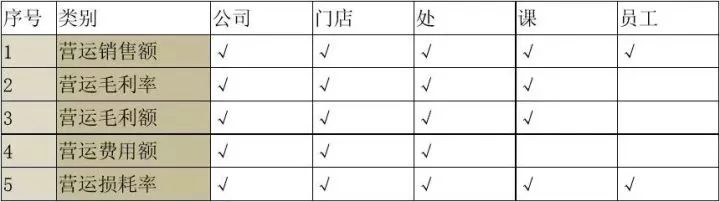

第3步:历史数据准备与年度目标确定

原则上取三年历史数据,销售,毛利率,毛利额,费用等,并且要分部门取历史数据。例:营运部历史数据提供细化要求

营运费用额要按财务部费用项目明细列示。

在我们整个预算编制工作中,总目标谁来决定?按照我们零售行业惯例,是董事会(股东会对董事会也有经营目标)提出新年度的总目标,这个总目标提出来的依据是什么?是依据财务部给提供的20X8年度的各项的预算测算,测算时要考虑:1)内部因素,上年度增长率、三年平均增长率;2)外部因素,行业平衡增长率;3)市场因素,供应链、竞争;4)、宏观,物价增长率、GDP增长率、行业标准;5)其他。

全年总指标就是税前利润,如果要进行细化,包括销售额、毛利率、毛利额、各项费用(含损耗),以及其他业务收支,营业外收支。其他业务收入包括采购的收入和租金以及我们其它的零星收入。并且要进行部门细化,全公司的多少,每个店是多少,甚至小组是多少。

再强调一下,目标制定方面,首先是董事会下达目标,给到管理层,大家开会讨论,也就是从上到下。大家最后通过集思广益提出意见,再从下到上。上面满意了OK,不满意再从上到下。下面能接受了OK,不接受,又从下到上,有可能搞六个回合,最后达成年度增长百分之十五,全年公司净利润四百万等,这样就确定了年度总利润目标。从上可以看出,就是从上到下,从下到上,上上下下,下下上上,上下结合,也就是”上下同欲者胜”的思路和方法来确定我们的全年的预算总目标。

第4步:预算编制培训与研讨会

预算管理办公室要组织预算编制人员进行必要的培训,采取现场讲解与现场操作相结合的方式,还可以采取培训+演练+研讨的方式进行。企业初编预算要进行系统化,全面化培训研讨,如已多次组织预算编制,也要进行培训,但以问题与新要求为主。

第5步:各项预算的编制

各项预算的编制是我们九步法里最核心最关键的一步。预算编制方法有零基预算法和增量预算法,零售行业常用的增量预算法,就是在以前年度数据基础上,考虑预算年度的相关变化,对预算年度各项数据进行调整。编制预算时,一般采取“上下结合、分级编制、逐级汇总”的“混合式”方式进行。

各项预算编制要完成销售、毛利总指标分解到门店、分解到生食百、分解到课组,分解完后要把所有门店进行汇总,此项工作由营运部主导;要把销售、毛利、采购促销服务费总指标分别分解到我们的部类采购,此项工作由采购部主导;要把我们的费用分解到各部门,费用先要按项目分类,此项工作总经办主导。这些都分解完成,各项指标要分解到十二个月。

一般来说,采购部把销售、毛利、促销服务费分解到每一个对口的采购就OK了。但从管理的要求看,采购的业绩提升与供应商有很大关系。也就是说采购部要完成的销售额、毛利率、毛利额、促销服务费要分解到每一家供应商。它的历史金额是多少,最后测算预算年度的销售额、毛利率、毛利额、促销服务费的预算额,然后与供应商进行沟通后进行适当优化调整。

这个目的是什么?目的就是实现我们孙子兵法里面所说“上下同欲者胜”。在我们不少的供应商里,每个月卖多少钱每年卖多少钱他是不清楚的,他只知道你收了他多少促销服务费用。所以我们要把每个供应商新年度的销售额、毛利率、毛利额、促销服务费全部列出计划和供应商去沟通。最后让采购和供应商共同来完成目标。比如说到了4月份,某供应商1、2、3月达成不太理想,那采购部就可以以此为理由约谈供应商,让供应商采取更多的促销活动来支持完成他的整个目标。所以这个就是我们所说的用供应商的角度编制我们的销售、毛利和促销服务费预算。

这个很简单,把每个供应商销售额拿出来,销售占比拿出来,再结合着新年度的销售额可以测算出预算年度应该达到的销售额。同理,也可以测算出它的毛利额、促销服务费等各项指标。

从营运角度进行销售分解,首先把总任务分解到每一家门店,然后每个门店分解到部组再分解到十二个月。举一小例说明门店销售的部门与月度分解,如某门店销售预算是9500万,我们要把9500万分解到各个部类,在这张表里面体现出来了哪个部类是多少,然后每个部类每个月是多少。我建议门店分解的时候1到N店放在一个excel文件里面去做,最后来一个合计,设公式去计算就行了,后面门店数据变化,总表会自动修改。每个部类销售额是多少?部类分解,我个人建议分解到生食百下面的课组,也就是生鲜下面水果蔬菜、肉、水产、面包、面点、熟食等课组。

此表为该门店生鲜处销售的部门与月度分解,食品,百货未列示,方法一样。为了简化,3-11月数据删除。同理可以编制出毛利的部门与月度分解。

在完成全年指标部门与月度分解时,同时要完成20X8考核年度绩效考核方案的修订完善工作。这个非常重要!修订完成之后,我们要把各项指标与各岗位绩效考核进行相挂钩。

我举个例子来说明预算编制与绩效考核,编制预算好比是“菜单”,菜单里面可能有四十个菜,绩效考核呢,就好比是点菜,最后可能点了三十个菜。不管你点哪个菜,我们都有。所以预算是一个综合性、全面性的指标预算,而绩效考核是在这些指标里挑出重要的进行考核,并且最后以各部门责任人、各岗位进行有效的指标和考核方案挂钩,以他的月度、季度、半年度、年度绩效工资挂钩,年度晋升、降职、升职、加薪挂钩。

各部门在预算编制过程中,预算编制办公室(财务部)要给予适当的监督与指导工作,督促各部门按时按质按量去完成,而不能放任不管。

第6步:各项预算的分部门评审

评审的目的就是根据企业制定的总控目标,企业预算管理制度等对预算指标进行评审,对不合理不规范指标提出调整建议与意见。如预算管理办公室对某配送中心进行指标评审时,说到配送中心车辆费用时,1、团购用车,2、公司用车,3、公司部分领导私人用车,4、采购接货,5、配送量增加,6、车更旧了修理费用会加大,7、油价上涨等。1、2、5属于公司总部应承担的费用 ;3属于由个人承担的费用,不应存在;5、6、7属于部门费用预算编制时应考虑的因素。

又如预算管理办公室在审核某门店预算月度分解时,发现预算指标前低后高,在该门店预算评审会上应由店长给予解释,如不能合理解释,有人为调节预算指标之嫌(为了前期完成任务,后期自暴自弃),应对月度预算分解进行调整,以让预算月度指标分解更合理。

预算评审一定要一个部门一个部门进行,如每一家门店,总部每一部门作为一个被评审部门。

第7步:预算试算平衡

预算试算平衡由预算编制办执行。各门店销售、毛利额相加是否等于全公司销售、毛利额;各部类采购销售、毛利额、促销服务费相加是否等于全公司销售、毛利额、促销服务费;各供应商销售、毛利额、促销服务费相加是否等于全公司销售、毛利额、促销服务费;各门店、配送中心、总部税前利润相加是否等于公司总税前利润等。如果通过试算不能平衡,应找出原因,通知部门进行调整完善,直至最后达到平衡为止。

为了简化,3-11月份删除。

为了简化,只列出3个门店,企业应根据实际门店数列示。

第8步:批准预算

按国家财政部制定的《内部控制应用指引》-全面预算,企业预算应经董事会确认报股东(大)会批准。我们大部分零售企业董事长绝对或相对控股企业,在一定程度上代表了股东会的意见(所持表决权过半数),所以可以由董事会批准,如企业正在强化“依法治企”,就报股东会批准后执行。

第9步:目标责任书签订

目标责任书签订之前应完成两件事,1)、预算指标各部门签字,销售、毛利、促销服务费、其他收入,各部门费用必须签字确认,同时分解到12个月;2)、各岗位绩效考核指标与指标值的研讨与确定,人力资源部以确定的考核项目、权重、数值为依据制表作为目标责任书附件。

目标责任书要经预算委员会主任审核确定。

目标责任书签订程序为董事长与总经理签订目标责任书,总经理与各部门总监或部门经理签订目标责任书,营运副总或营运总监与门店店长签订目标责任书,采购副总或采购总监与部类采购签订目标责任书。原则是上下级签订,不要跨级签订。

目标责任书签订大会要悬挂条幅,要有主持人,会间要有拍照;

签字完成后,要有团队风采展示与责任代表演讲,营运团队、采购团队、后台团队风采展示。店长代表(销售收入和控费)、采购代表(毛利和促销服务费)、财务经理(预算控制与分析)、人力资源经理表态(人工成本管理)、最后由总经理作预算执行动员与下一步行动演讲。

总之,在我们整个预算编制工作中,首先确定全年销售、毛利、毛利率、其他收入、费用含损耗以及库存周转总指标;其次把这些总指标分解到门店,分解到生食百课组,分解到部类采购,分解到我们总部各部门,分解到十二个月;再次要在签订目标责任书之前完成各部门各岗位绩效考核方案修订并与各责任人提前书面签字确认考核方案;最后签目标责任书,至此完成了新年度预算编制工作。