保险理财对于养老金和教育金的筹备有着保证专款专用、本金安全的特点,在财富的传承和避免遗产缩水的过程中更是发挥着难以替代的作用,而随着保险产品功能的日趋丰富,资金的灵活性也成为了保险的创新属性。

面对经济新常态,人们的财富管理理念也正在悄悄地发生着改变。闲置资产正在从房地产市场流向金融理财工具、保险正在变成家庭财富保障的必备选择、对于理财产品超高收益的追求越来越回归理性……经济新常态下,我们需要怎样的财富管理新模式?

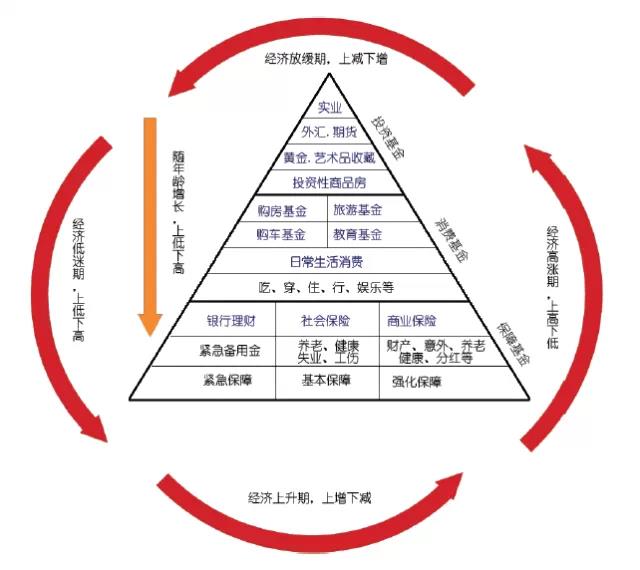

家庭健康理财金字塔

合理的理财模式,应该既能保障家庭成员健康和财产的安全,又能满足家庭成员未来的生存和发展。每个人的财产都由三大部分组成:保障基金(在收入的10%~30%之间滑动)、消费基金(在收入的20%~90%之间滑动)和投资资金(在收入的0~50%之间滑动)。其中,这三部分应随着人生年龄阶段的不同和经济发展速度的不同,在比重上做出一定的改变。家庭健康理财金字塔如下图所示。

按照人生的发展阶段划分,主要分为儿童期、青年期、中年期和老年期。随着年龄阶段的不同,三部分基金占收入的比重应该逐步从上面高下面低,过渡到下面高上面低。在人年轻的时候,由于创造力无限,未来有无数可能,因此投资性基金的比重可以更大一些,在必要的时候甚至可以负债经营。而随着人年龄的增长,由于个人发展已趋于稳定,收入水平也趋于一个比较固定的数值区间,因此投资性基金的比重应开始减少,而保障性基金的比重应开始加大。

而按照经济发展水平的不同,主要又分为经济的高涨期(如2010年)、经济的放缓期(如2011年)、经济的低迷期(如2008年)和经济的上升期(如2009年)。在经济由低落到高涨的过程中,投资性基金在家庭财产中所占的比重应逐步加大,而保障性基金所占的比重则应相应减少;在经济达到最高点的时候,投资基金的比重可相应达到最高点,而保障性基金的比重可相应达到最低点,反之亦然。以上就是人人都需要的家庭健康理财金字塔的基本应用方法。

保险是新富人群的理财基石

正如家庭健康理财金字塔中所显示的那样,对于中国人来说,保障基金是满足基本生活的的基础。保障基金包括三部分。

01

银行活期储蓄

这是家庭的紧急备用金。在家庭收入突然减少或中断时,它将起到消防队和急救车的作用。在形式上,这部分基金应该以现金或活期储蓄的形式存在。由于目前通胀水平较高,所以这部分钱也不宜过多。通常这部分资金为家庭日常每月开支的3~6倍即可,安全感超级缺乏者可以到12倍,即在无任何收入来源的情况下,这笔资金可以满足家庭全部成员1年正常生活的开支。

02

社会保险

社保带有国家强制性和补贴性,通常有正式工作的人,都会由单位提供。这笔钱只要缴纳满15年,退休后就可以按月领取养老金。当然,社会保险中不仅仅包括养老保险,还应包括医疗保险、失业保险、工伤保险和生育保险,即通常所说的五险。当然,社保只为生活提供最低水平的基本保障和安全保障。

03

商业保险

这是家庭理财生活的强化保障金。正是由于社保对生活水平只是起到最低生活保障的作用,所以商业保险作为一种生活保障的强化,也就出现了。当购买了这部分保障之后,一旦自己由于意外或年老没有较大或持续性收入来源,而无法保障以往正常生活和健康水平的时候,这部分资金将起作用。

对于中低收入阶层,保障基金必须包含紧急备用金和社会保险,至于商业保险,依据个人情况的不同,可以少缴纳,或者不缴纳。而对于富裕人群来说,只准备前两种的基金是远远不够的,商业保险部分最好应予以大力加强,这样在作为家庭主要收入支柱的自己,万一发生意外的时候,也能保障自己和家庭其他成员的生活及健康水平不至于发生太大幅度的下滑。

新富人群需要怎样的保障

当然,在经济新常态下,富裕人群的保障性基金应该有更加细致和明确的定位,具体来说应该尤其注意以下3个方面。

01

养老金筹备

很多人都觉得自己离退休很远,觉得不是现在应该考虑的事情。但事实上,这个问题越早考虑越好。原因很简单,每个时间段都有每个时间段要忙的事。

对于初入职场的年轻人,可能觉得有大把青春可以挥霍,因此不愿意去想养老问题;对于已然成家立业的中年人,在每日的柴米油盐酱醋茶之外,可能还要考虑奉养父母、教育子女、换房买车等现实生活问题,可能没有精力去想养老问题;而等到年龄偏大,退休已日益临近的时候,才发现原来面对退休,剩余的不多时间已成为最大的问题。

所以,如果养老问题能够从早做起,那么不仅能够在未来从容应对,那么在将来退休、甚至万一遭遇意外而无法像往常那样正常工作的时候,也能给自己和家人带来生活上的保障。

02

财富保全传承

对于一些在改革开放中成长起来的富一代,他们多为“50后”“60后”,目前已基本到达了55岁以上。在自己渐入花甲,而作为自己子女的富二代开始“登台演绎”的时候,家族财富的管理和传承问题就迎面而来。

如果某个体工商户王某欠银行100万元,王某突然身故,留下存款及基金投资等100万元,那么王某孩子和银行谁更有理由获得王某的100万元呢?答案是银行。《继承法》第33条规定:遗产继承人应当清偿被继承人依法应当缴纳的税款和债务,即被继承的财产应该先用来还税。

如果另一个体工商户李某同样欠银行100万元,李某也突然身故,留下分红保险金100万元,李某儿子为受益人。那么李某儿子和银行谁更有理由获得李某的这100万元呢?答案是李某儿子。《保险法》第23条规定:任何单位或者个人都不得非法干预保险人履行赔偿或者给付保险金的义务,也不得限制被保险人或者受益人取得保险金的权利。即保险的受益人优先级大于债券。

上面的两个例子想必可以充分说明财产保全传承的问题。根据中国的法律规定,在遗产的优先级上,保险受益权>债券>继承权。因此以保险形式存在的资产,能更好地使财富得到保全,为自己的子女提供更好的安全保障。

03

教育金积累

对于子女教育款,通常应考虑以下几个问题:一是专款专用;二是没有时间弹性,如通常孩子到了6岁就得上学,到了18岁就得上大学(很多孩子届时甚至要出国留学),没有费用就没有书读;三是没有费用弹性,即这笔钱是固定的,而且随通货膨胀水平还会不断提高;四是持续周期长,如果从幼儿园开始,一直到研究生毕业,整个教育期长达22年(国内读研究生)或2~21年(国外读研究生);五是末期费用高,到了孩子的高等教育如大学、研究生阶段,教育金连学费带生活费一年可能要2万~4万元,而如果是国外读书一年可能要高达15万~25万元。

由于教育金存在上述问题,因而灵活性较少,而且费用巨大。因此,父母一定要及早准备,根据孩子的实际情况和自己的经济实力来规划子女未来的教育基金,为孩子选择适宜的险种和保障金额。此外,教育险往往有“保费豁免”的功能,就是一旦投保的家长遭受不幸,身故或者全残,保险公司将豁免所有未交保费,子女还可以继续得到保障和资助。

保险理财正当时

上述财富积累需求对理财工具的要求有三共同的特点:安全性、收益性、稳定性。即资本金的安全是基础,收益是的积累财富的基本要求,其来源的长期稳定性是保障。这同样是新常态下,新富人群和大众阶层实现综合理财规划的要求。保险理财在这一要求面前具有天然的优势,它对于养老金和教育金的筹备有着专款专用、本金安全的特点,在财富的传承和避免遗产缩水的过程中更是发挥着难以替代的作用,而随着保险产品功能的日趋丰富,资金的灵活性也成为了保险的创新属性。因此,在中长期投资日益占据主角的当下理财市场,保险理财也将发挥更加重要的作用。