伴随着互联网金融在国内的快速发展,大量互联网金融创业者和风险投资人开始介入P2P网络借贷行业,截止目前国内网络借贷平台已经达到1000家左右,并且数量仍在保持高速增长。

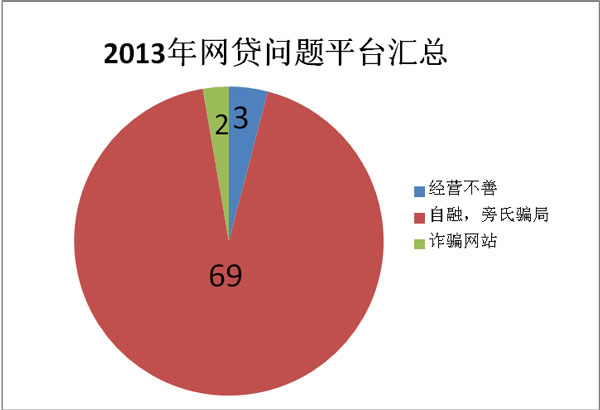

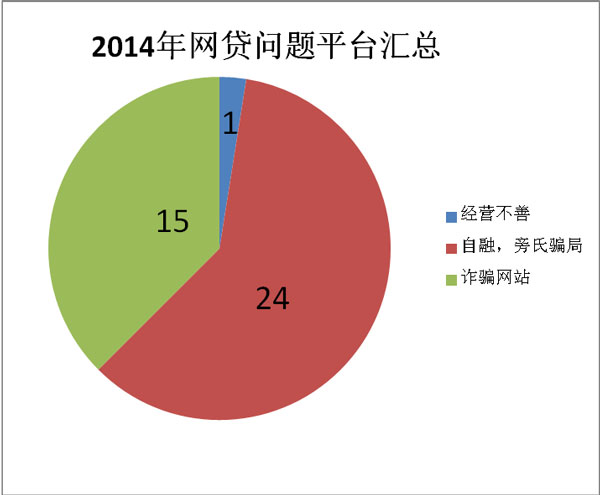

随着成交额的不断攀升和平台数量的爆发式增长,国内P2P网络借贷所暴露出的问题也越来越多。据网贷天眼数据统计:仅2013年国内出现问题的平台就达到75家,其中有自融、庞氏骗局问题的平台占 69家,中介平台3家,纯诈骗平台2家,共涉及资金21亿左右;2014年截止目前出现问题平台40家,其中诈骗跑路平台15家,自融和庞氏骗局平台24家,中介平台1家,共涉及资金13亿以上。

2013年―2014年问题平台具体数据可参考下图:

通过以上数据可以看到,进入2014年以来,纯诈骗网络借贷平台数量开始迅速增加,而且承爆发增长态势,其诈骗最高金额达到上亿元,最小的也在50万以上,截止目前总涉及资金达到6个亿以上。如何分辨问题平台的经营风险和骗局模式,已经成为广大投资者亟需了解和掌握的知识,本文仅目前出现问题的网络借贷平台情况作以分析。

一、网络借贷平台几种典型的经营性风险

1、单笔借款额度过大。通常单笔借款额度在几百万,乃至上千万以上。在这种情况下,由于平台没有足够的风险承受能力,一旦出现坏账必然会引起投资人恐慌,平台很容易出现挤兑。

2、缺少团队化运营。平台没有组建自己的市场、风控、催收、技术等团队,平台老板身兼市场、风控、催收数职,只是把网贷所融来的资金贷给身边的熟人,运营极其不规范。通常这种情况下一旦借款出现逾期,则平台缺乏强有力催收能力,直接导致平台出现挤兑。

3、私欲膨胀降低标准。平台前期运营情况良好,积累了一定程度的信誉,投资人不断涌入,平台储备资金充足。在此情况下,平台老板则被欲望冲昏头脑,失去原有的放贷原则,人为降低审核标准,放宽和扩大借款途径,导致平台经营风险大量积聚,一旦坏账大幅度爆发,则导致平台出现挤兑。

二、网络借贷平台几种典型的骗局模式

由于P2P网络借贷发展趋势过于迅猛,上线门槛较低,进而导致了大量的纯诈骗网络借贷平台和疑似网络骗局平台的出现。网络P2p借贷平台通常有如下几种典型的骗局模式。

1、诈骗网贷平台 根据网贷天眼目前掌握的情况,开设纯诈骗网贷平台的骗子只需购买一套网贷平台模板,虚拟公司地址和借款人即可上线圈钱。通常其上线后会通过“秒标”或高利率吸引投资人,有的运营一个月骗到几十万、上百万就把网站关闭;有的运营几个月骗到几千万或几个亿后再关闭网站。特别是目前还出现了骗子用一套系统简单进行修改,同时开设多个平台行骗的情况,一旦投资人投资就立即关闭平台,致使投资人报警无门。

2、自融 由于目前国内各大银行收缩贷款,很多工程项目开发缺少资金,一些企业开始开设网络借贷平台进行融资,所融资的资金直接投资到房地产、矿产等高风险项目建设中,通常这种情况一旦投资人不再继续投资,平台资金链断裂即出现挤兑。

3、民间老赖 这部分行骗者通常在社会中信誉不高,无法从民间借到资金,更有甚者更是被民间高利贷催债,生活陷入窘境。这种情况下,他们开始开设网络借贷平台在网络上骗钱,其用途多用于偿还民间的高利贷或者银行借款。

4、庞氏骗局 这部分行骗者开设网络借贷平台后,通常利用新投资人的所投资金来向老投资者支付利息,以制造平台运营稳定的假象,进而骗取更多的投资。

5、传销。目前一些传销人员也开始利用网络借贷平台进行骗钱,其运营手法与庞氏片骗局相似。

纯诈骗网络借贷平台的大量出现,不仅给投资人带来了无法弥补的经济损失,更给社会稳定带来了大量的隐忧,特别是今年以来,发生了多起投资人受骗群体上访事件,影响极其恶劣。在此,希望有关部门能够对纯诈骗网络借贷平台引起足够重视,建立互联网金融诈骗举报中心,对于举报的平台及时采取相应措施对其监控,保证投资人根本利益不受损失。