伴随着楼市在4月份的降温态势,深圳房贷收紧幅度加大。记者调查发现,深圳的“房贷荒”从2013年下半年延续至今,且依然没有放松的迹象。从目前情况看,各大银行不仅提高利率,更已对房贷出现“战略放弃”的态度,除国有银行出于社会责任未减少房贷业务外,其他银行正在逐渐减少个人房贷业务,更多银行驻点开始撤离售楼处,甚至有部分银行今年不再设房贷任务。在房贷额度比较紧张的特殊时期,银行更多的“潜规则”开始左右房贷利率。

首套房利率最高上浮30%,银行压贷现象普遍

“房贷荒”从2013年下半年延续至今,且依然没有放松的迹象。深圳市场4月以来首套房9折以下利率优惠已经绝迹,个别银行如华夏银行最高上浮30%。放款方面,银行压贷、缓贷的现象普遍,部分银行出现半年放不出款的情况。

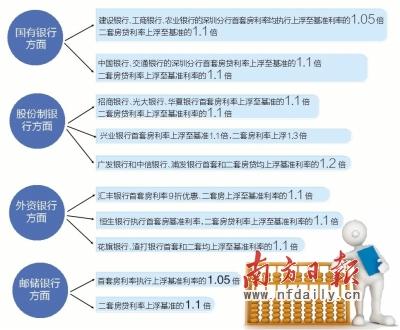

记者从融360金融搜索平台近期推出的中国房贷市场4月度分析报告看到,4月房贷市场可提供利率优惠的银行总占比仅为5.91%,其他均为基准或上浮5%—40%不等。从首套房利率占比对比来看,相较3月仍有7.24%的银行执行利率优惠,4月利率优惠占比银行降为5.91%。执行基准利率的占比31.83%,较上月37.02%降低,而基准以上、停贷占比增加,报告指出,4月首套房贷款利率呈逐步走高趋势。

再看二套房按揭利率。报告指出,已停止受理二套房贷款申请的银行占比为11.55%,执行基准上浮10%的银行占比53.52%,执行基准上浮15%的银行占比11.27%,执行基准上浮20%的银行占比18.03%,执行基准上浮25%及以上的银行占比5.63%。报告指出,3月二套房执行利率上浮20%及以上利率的银行占比达23.66%,较去年同期22.13%升高,说明二套房购买成本增加较快。

提高利率变相“赶客”

从目前情况看,深圳各大银行不仅提高利率,更已对房贷出现“战略放弃”的态度。除国有银行出于社会责任未减少房贷业务外,其他银行正在逐渐减少个人房贷业务,更多银行驻点开始撤离售楼处。

建设银行信贷部一位负责人告诉记者,此前一个新楼盘开业,一般都有好几个银行扎堆驻点,向购房者提供贷款。“但你现在去一些新开的楼盘看看,在售楼处驻点的银行寥寥无几。”

民生银行和平安银行自去年开始已撤离房贷市场;外资银行中,花旗银行最近也停止房贷发放。还有一些商业银行,如中信银行、广发银行,则将首套房贷利率设为基准上浮20%,变相“赶客”。

记者从深圳一股份制银行获知,第一,银行今年不再设房贷任务,以前都有房贷任务但今年却没有;第二,银行对房产开发项目把关趋严,开始用市场化眼光审视房产项目,像做信托一样做房地产贷款业务。

平安银行信贷部一位工作人员告诉记者,该行去年已停止二套房贷,目前银行信贷将更多投向小微贷,相较于小微贷,现在的房贷风险较大,而且收益小。这位业内人士指出,银行的风控一向是信贷的重中之重,银行资本“趋利避害”的天性,决定了现在的“房贷荒”将成为一个持续的现象,短时间难以改变。

民生银行信贷部的一位负责人告诉记者,该行的“两小战略”即小微贷、小区银行业务将是今年工作的重头,相较于这两个能带来更多收益的业务,房贷市场目前延续降温态势,市场看空较多,风险指数较大。

记者留意到,招商银行此前并没有停止首套房贷业务,但从4月份以来,该行也悄然停掉了首套房贷业务。

融360数据显示,在调查的23个城市中,有16个城市出现停贷现象。停贷的银行以股份制商业银行居多,如平安银行、民生银行、广发银行等。在城市停贷占比排行中,深圳、重庆、北京三个城市居前。其中,深圳实行按揭的银行共27个,停贷银行有7个,停贷比例达25.92%。深圳停止房贷的银行有招商银行、江苏银行、平安银行、广发银行、杭州银行、光大银行、上海银行。

“潜规则”开始左右房贷利率

记者了解到,在房贷额度比较紧张的特殊时期,银行更多的“潜规则”开始左右房贷利率。比如有的银行会以“给予优惠利率”为“诱饵”,要求贷款人办理信用卡、理财产品,或在银行存入一定存款;更有甚者,会有客户经理诱使购房者直接交纳一定现金“购买”优惠利率。

在放款方面,有银行要求客户购买一定额度理财产品,通过成为银行Vip客户来享受房贷“快速通道”;在整体额度有限的情况下,银行并未按先来后到顺序发放贷款,而是谁愿意接受更高利率,谁就能先拿到贷款,这也是银行为了让有限的放贷资金获得更大收益而为之。

房贷利率持续上浮

楼市加速进入拐点

■业界观点

融360金融搜索平台在《中国房贷市场4月度分析报告》指出,房贷额度紧张的根源在于银行基于存款流失和自身资金压力以及缩减房地产风险的考虑,用提高门槛的方式限制贷款,以调整信贷投放节奏和额度。报告称,房贷利率持续上浮这一现象还有可能持续下去,预计今年开发贷、按揭贷整体偏紧,首套房利率总体会维持在基准以上上浮的趋势。

该报告指出,市场房贷利率上浮与“一贷难求”凸显了目前房地产的潜在风险,而房贷利率持续上浮将加速楼市进入拐点。

融360总裁叶大清分析认为,银行信贷是影响地产市场最关键的因素。银行信贷紧缩对市场影响程度要远超限购政策,房贷利率的降低能促进楼市的活跃,而房贷利率收紧能遏制楼市的快速上涨。从房地产发展的历史上看,信贷收紧的年份房价一路走低,而信贷相对宽松的年份,房价则一路高涨。

“在目前这种情况下,政策救市对房市影响不大,”叶大清表示,“从政策救市的角度来看,最有可能从放开限购和下调购房首付两种手段来着手,但是这两种手段假如只是局部地方性的策略,且由于对购房者影响因素最大的贷款成本部分涉及的可能性较小,则对房产走势的影响可能不会很大。”

叶大清指出,从资金面上看,房地产业将迎来资金最紧张的一年,表现为房地产开发贷款紧张、按揭贷款全面收紧、公积金贷款也将出台“新政”收紧额度。“目前的房贷荒导致购房者贷款、开发商融资这两条房市融资链条均有断裂风险,房地产业将迎来资金最紧张的一年。”叶大清如是说。

叶大清认为,如果二季度继续维持信贷收紧,即使政府用放开限购政策、下调二套房首付比例等应对手段来救市也可能收效甚微,房地产很可能会出现价格加速下跌的现象,房价拐点有望今年形成。“当然,如果信贷再次放宽,很有可能房地产市场再现明显上涨。”

南方日报记者 谭冰梅